住宅ローンの豆知識

住宅ローンの保証料が高いと感じたら!保証料が高い理由と安くする方法

保証料が高い理由と安くする方法

住宅ローンを借りる時に必要となる保証料。結構お高いですよね。

なぜ保証料は高いのでしょうか?

少しでも保証料を安く抑える方法はないのでしょうか?

現役バリバリの売買専門の不動産会社代表がそんな疑問にお答えします。

目次

住宅ローン保証料が高い理由

住宅ローンの保証料が高い理由は、保証料の支払先である保証会社の役割に関係しています。

住宅ローンを借りる時には、銀行が提携する保証会社へ保証料を支払わなければなりません。(ネット銀行やフラット35などでは保証料は不要ですが、保証料と同額程度の手数料がかかってきます。)

一般的に保証料は借入金額の2%程度が目安となっています。

3000万円の借入れでおよそ60万円、5000万円の借入れになるとおよそ100万円にもなってくるんですね~。

では、こんな高い保証料を支払って、保証会社は何をしてくれるのでしょう?

実は、あなたに対しては何もしてくれません!

保証会社は銀行のための存在で、あなたにとって直接的に影響を与えるような存在ではないのです。

保証会社は銀行にとっての保険

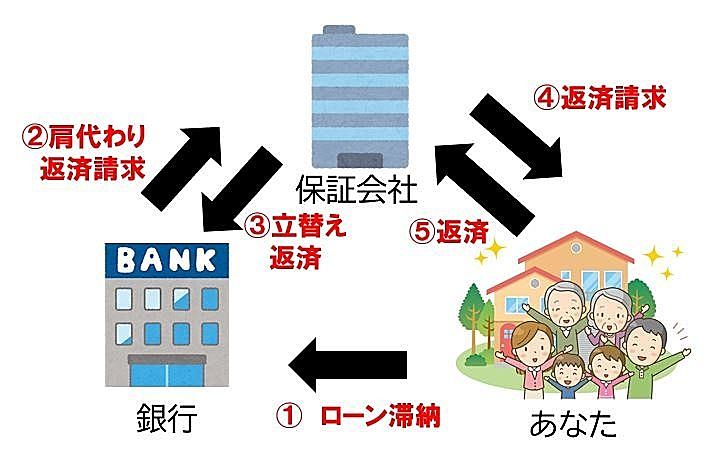

保証会社が登場するのは、あなたが滞納をして住宅ローン返済が出来なくなってしまったときです。

このとき、保証会社はあなたに代わり銀行へ一括返済を行います。

「・・・・えっ! 保証会社、素敵やん!」って思いますよね。

もちろん、そんなうまい話はありません。保証会社の一括返済は肩代わりではなく立替えです。

つまり、これまでは銀行があなたに督促をしていましたが、これからは保証会社があなたに督促をするようになります。

あなたにとってはほとんど変化はありませんが、銀行からすると大きな安心を得られる保険のような存在が保証会社です。

そのため銀行は保証会社への加入を住宅ローン融資の必須条件にしており、住宅ローンを借りる時に保証料は必要になるのです。

保証会社の役割

高額な理由は滞納リスク

滞納をしている方の肩代わりをするため、保証会社には相応のリスクが伴います。

・病気やケガで働けなくなってしまう

・勤め先をクビになってしまう

・勤め先が倒産してしまう

・勤め先の経営がうまくいかず収入が減ってしまう

・子供が生まれ共働きではなくなる

・株や投資で大失敗する

・離婚をして世帯収入が減少する

など、住宅ローンを滞納してしまう理由は色々と考えられます。

このような状況は、いつでも誰にでも起こりえます。死んで団体信用生命保険の適用を受けるよりも、はるかに高い確率でしょう。

こういったリスクに備えておくためには、どうしても保証料は高額になってしまいます。

保険のような捉え方で、35年分の費用を一括で支払っていると考えれば、納得いただける価格かもしれません。

住宅ローン保証料が高い場合は借入額の4%にもなる

銀行にもよりますが、保証料は住宅ローン借入額の2%程度が目安です(35年返済の場合)。

しかしながら、お客様によっては借入額の3%や4%もの保証料を請求されることもあります。

これは単純に滞納リスクが高いと保証会社が判断したわけです。

実際に、契約社員や派遣社員の方、返済比率ギリギリの方などは保証料が高くなる傾向にあります。

とは言え、借入額の4%にもなる方もいます。どうしてそこまで保証料が高くなってしまうのでしょう?

大きな要因として挙けられるのが、物件価格以上の借入れをしていることです。

実は、物件価格に対する保証料率(通常保証料)に比べて、物件価格以上の融資に対する保証料率(超過保証料)は高くなります。

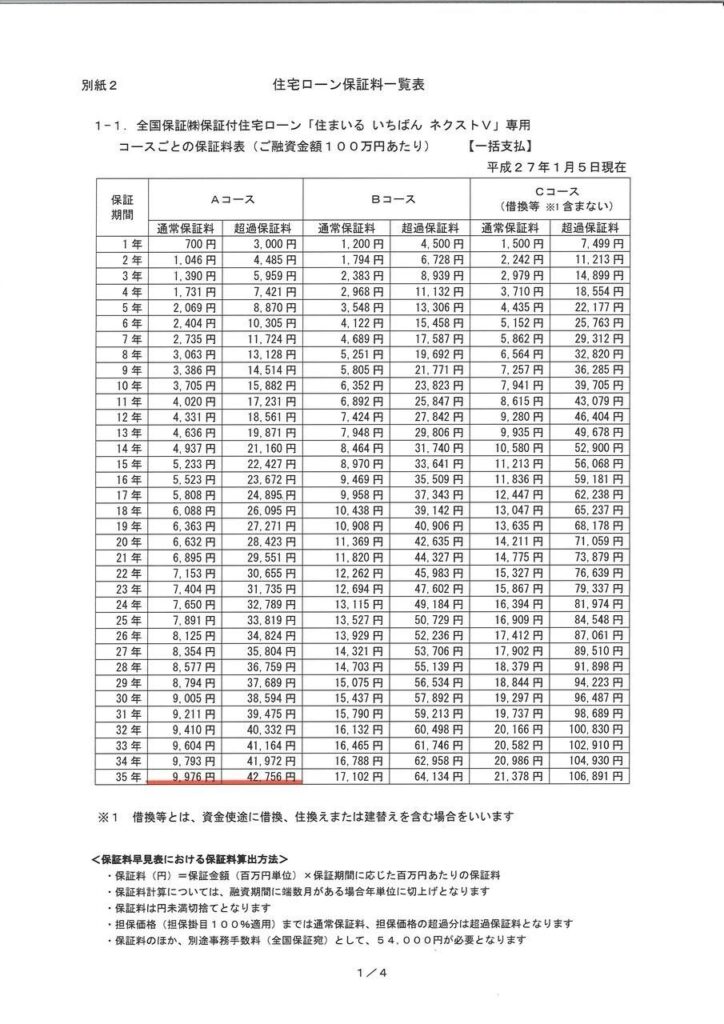

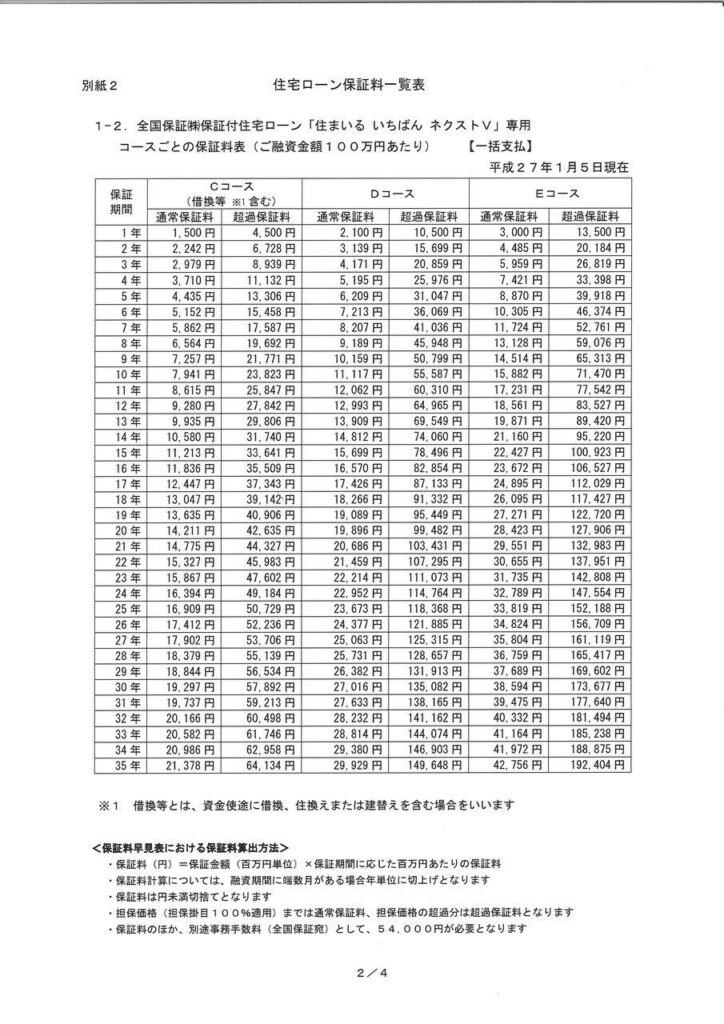

参考として下図は、保証会社のひとつ「全国保証株式会社の保証料表」です。

事前審査を行うと、お客様の滞納リスクや返済比率によってA~Eのコースが決定します。

着目していただきたいのは、通常保証料と超過保証料の金額差です。

全国保証㈱の保証料表①

全国保証株式会社さんの住宅ローン保証料一括払いの保証料金額表。Aパターン~Cパターン

全国保証㈱の保証料表②

全国保証株式会社さんの住宅ローン保証料一括払いの保証料金額表。Cパターン~Eパターン

たとえば、保証料表①の赤線部分のAパターン35年返済では

通常保証料は100万円あたり 9,976円

であるのに対し、

超過保証料は100万円あたり 42,756円

なんと4倍以上も高くなっています!!

表から分かるように、物件価格以上の融資は保証料が高くなる要因になります。

諸費用分も借入れをするのか、自己資金で支払うのかは、保証料額にも大きく影響してくるのです。

不動産購入時に必要となる諸費用については【お家を買う時にかかる物件販売代金以外の費用とは?~物件種別ごとに諸費用を解説~】で説明しています。

保証料を安くするには

保証料を安くするには以下の3通りが現実的な方法です。

◆他の銀行を試してみる

◆手数料型の銀行を利用する

◆支払い方法を金利上乗せ型にする

それぞれの方法をお伝えしていきます。

他の銀行を試してみる

これは分かりやすいかと思います。

銀行によって、利用している保証会社が異なりますので、審査の回答も異なれば保証料の金額も異なります。

もしも、あまりに保証料が高い場合は、他の銀行の審査も試してみると良いかと思います。

手数料型の銀行を利用する

ネット銀行やフラット35は保証料が不要です。

代わりに手数料が借入金額の2%(税別)ほど必要となることが多いです。

もしも、保証料が借入額の3%、4%ほど必要になってしまうのであれば、手数料型の銀行を利用して費用を抑えることも有効となります。

ただし、銀行やフラット35の窓口によっては、手数料も個別で変動することがありますので、ご承知おきください。

支払い方法を金利上乗せにする

実は、保証料の支払い方法は2通りあります。

ひとつめが、ここまでお話してきたの一括支払いです。

そして、もうひとつが、金利を上乗せする分割支払いです。

分割支払いでは借入時の保証料は0円となります。

ただし、代わりに金利が0.2%~高くなってしまい、毎月の返済額が少しだけ増加します。

総支払額だけで考えると一括支払いの方がお安くなりますが、繰上げ返済やローンの借換えをする場合には、分割払いの方がお得になることもあります。

10年ほど前までは一括払いが当然でしたが、最近では分割払いを選択する人が増えてきています。どちらをすすめするかは個別性が高い質問なので、お手伝いしてくれる不動産会社と相談してください。

どうしても初期費用を抑えたい場合には、金利上乗せによる保証料の支払いを選択するのが良いです。

まとめ:滞納リスクへの保険となる保証料は高くなってしまうが安くすることも可能

保証会社は、あなたの滞納リスクから銀行を守っています。

銀行からすれば、保証会社の存在はこれ以上ない安心材料なので、保証会社への加入を住宅ローン融資の必須条件としています。

そのシワ寄せとして、高い保証料が必要となってきたんですね~

保険料は銀行に安心して融資してもらうための保険料。35年分を一括で支払わなければいけませんので、少し高くなってしまいます。

金利上乗せ型の選択など、保証料を安くする方法も存在しますので、どうしても初期費用を抑えた方はご検討ください。

保証料が4.5%ほど請求された方で、借換えを前提に金利上乗せを選択した方もいらっしゃいます。詳細が気になる方はご連絡下さい。条件にもよりますが、なかなか上手な作戦でしたよ~。