住宅ローンの豆知識

住宅ローンの返済期間は何年にするべきか|調査結果の考察とおすすめの期間を解説

住宅ローンの返済期間に悩まれている方も多いのではないでしょうか。

「35年ローンで借りて良いのだろうか」

「可能であれば出来るだけ返済期間を短くしたい」

「80歳で完済だなんて想像したくもない・・・」

様々なお悩みがあると思います。

そこで本記事では実際に住宅ローンを借りた方が選択した返済期間と、完済までに要した年数の調査結果をお伝えいたします。

そのうえで、住宅ローンの返済期間は最長期間を選ぶべきだと力説します!笑

住まい探しや住宅ローン選択をこれから行う方には参考にしていただけると思います。

目次

住宅ローンの返済期間調査は驚きの結果

住宅ローンの返済期間は、悩みの種のひとつだと思います。

不動産会社や建築会社は当然のように30年や35年の住宅ローン返済期間で話をすすめてきますが、それぞれの方の年齢に置き換えてみると完済時の年齢は65歳や70歳・・・・。そんな歳までローン返済をしているだなんて想像がつきませんよね。

ここで驚くべき調査結果をご紹介します。

住宅金融支援機構が民間銀行に対して行ったアンケート調査によると、

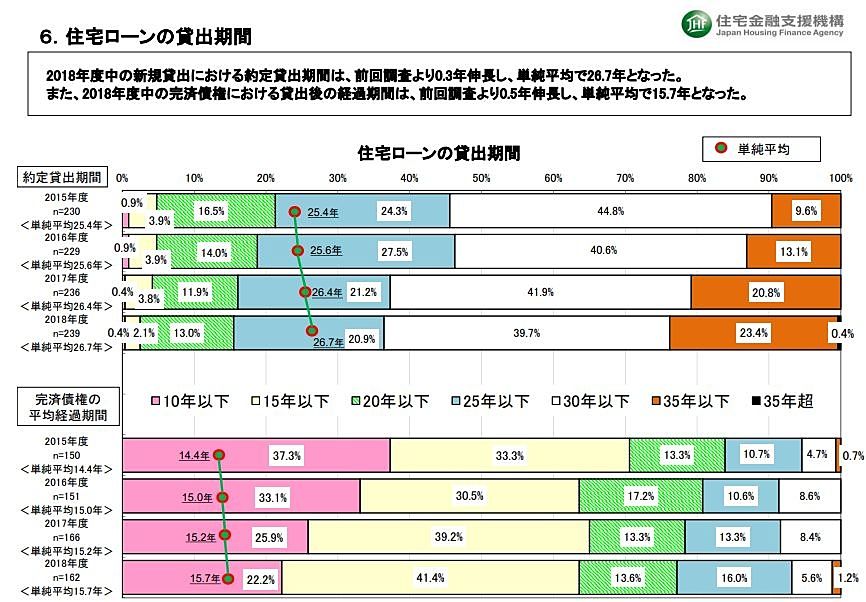

2018年度の住宅ローン貸出(返済)期間の平均は26.7年

2018年度の住宅ローン完済までの期間の平均は15.7年

です。

つまり、平均値だけを取り上げると「26.7年の住宅ローン返済期間を選択して、結果的には15.7年で返済を完了した」ということです。

住宅ローン返済期間の平均は26.7年

30年や35年の住宅ローン返済期間を選択しようと思っていた方には衝撃の数字かもしれません。

「25年以下や20年以下がこんなにもいるなんて・・・」と感じますよね。

しかしながら、全体の65%以上は25年超の住宅ローンの返済期間を選択しているので、一部の短期間借入の方が平均を押し下げていると考えるのが妥当な気がします。

また、調査結果としてこのようなデータが公表されていますが、実際には率直に受け取るべきデータではないと思っています。

後ほどの考察で詳しく触れますが、実務をしていると大半の方が30年以上の住宅ローンを組んでいますので、住宅ローン返済期間の平均は26.7年よりもっと長い気がしています。

住宅ローン完済期間の平均は15.7年

こちらもまた驚きで、2018年度の調査結果によると平均15.7年で住宅ローンを返済し終わっているわけです。

考察で触れますが、このデータもあまり率直に受け取るべきではないと思っています。

このデータで着目すべきは、当初の返済期間(平均26.7年)より11年も早く返済を終えているという点です。

2018年の借入期間で35年を選択した方は全体の23.4%いました。しかしながら、完済した方で完済期間が35年間かかった方は全体の1.2%しかしません。

こちらのデータも素直に受け取るべきではありませんが、「多くの方が繰上げ返済を選択している。」ということは事実であると思います。

考察

2018年度の住宅ローン貸出(返済)期間の平均は26.7年

2018年度の住宅ローン完済までの期間の平均は15.7年

たくさんの方が驚かれる調査結果ではないでしょうか。

しかしながら、この調査結果には住宅ローンの借換えが大きな影響を与えています。

借換えとは住宅ローン返済期間中に、借入先の銀行を変更することです。

たとえば、A銀行で35年の住宅ローンを借りて、20年経過後にB銀行に借換えを行って15年の住宅ローンを借りたとします。

この場合、A銀行からすれば35年の住宅ローンを組んで20年で完済した人です。一方で、B銀行からすれば15年の住宅ローンを組んだ方です。

実際には35年ローンを組んで35年で完済したのですが、上記のデータではそうは反映されません。

さらに、今から30年前の1990年の住宅ローン金利は、店頭表示金利で8.5%ほどでした。現在が2.475%(の銀行が多い)ですので、今よりも6%も高金利だったのです。

超低金利時代の今ですから、借換えしている人も多そうですよね・・・?

たしかに驚きの調査結果ですが、実態はあまり正確に反映されていないかもしれません。あまり率直に受け取らず、参考にしておくくらいでOKだと思います。

住宅ローンの返済期間は最長期間を選択するべき

もしも、あなたが住宅ローンの返済期間を何年にしようか迷っているのであれば、可能な限り最長期間で借入れしてください!

「定年までには完済したいから25年かな~」

「月々が払っていけそうだし30年でいいかな~」

いろいろと悩まれているかと思います。

もし、35年の住宅ローンが組めるなら35年で組んでください。

その理由は、3つあります。

リスク回避

何十年という返済期間中には間違いなく不測の事態が起こります。

コロナ、リーマンショック、東日本大震災、直近20年の日本での出来事を振り返るだけでもこれだけあります。

病気やケガ、リストラ、子供の浪人など個別事情もたくさん起こり得ます。

住宅ローンの返済期間を後から延ばすことは容易ではありません。

一方で、住宅ローン返済期間を短くすることは後からいくらでも出来ます。

わざわざ毎月支払い可能額いっぱいの10万円で住宅ローン返済期間を設定する必要はなく、最長期間で借りて毎月8万円の支払いで抑えて、毎月2万ずつ貯まった資金を繰り上げ返済で使用すれば良いのです。

繰り上げ返済手数料がかかりますが、万が一のリスクに備えられる資金が手元にある安心感を考えれば微々たるものです。

団体信用生命保険

住宅ローンを借り入れる場合は、もしも死亡した場合に残りの住宅ローンの支払いが免除される団体信用生命保険への加入が必須です。

この団体信用生命保険も住宅ローンの返済期間は長い方がメリットを活かせます。

例えば、2000万円の住宅ローンを返済期間20年で借入れをしました。借入れをした10年後に死亡してしまった場合、支払いが免除される住宅ローンは1000万円です。

しかしながら、返済期間を30年に設定していた場合は1333万円が免除されます。

※参考としての数字なので、実際の計算とは異なります。

住宅ローンの返済期間を最長にすることで団体信用生命保険のメリットを最大限に活かすことが出来ます。

将来の状況に応じて選択できる

住宅ローンの返済期間を最長期間とすることで、将来の状況に応じた選択を行うことが出来ます。

例えば、返済期間30年で住宅ローンを組んで、20年目に繰り上げ返済を行って完済する予定を組んでいた場合は、繰り上げ返済をするかどうかを20年目に判断をすることが出来ます。

不測の事態により手元に現金を置いておきたいのであれば繰り上げ返済をしない選択も出来ます。

団体信用生命保険があるので、もし何らかの大病を患っていた場合には、わざわざ繰り上げ返済をする必要自体がないかもしれません。

最長期間を選択しておけば、このような判断を将来の状況に応じて選択することが出来ます。

まとめ:借入期間の平均は26.7年だけど最長期間で借りるのが良い

実態とは少し離れているかもしれませんが、

2018年度の住宅ローン貸出(返済)期間の平均は26.7年

2018年度の住宅ローン完済までの期間の平均は15.7年

となっています。

「思ったより短いな~、自分たちは35年で借りて大丈夫かな~」と少し不安を持たれた方もいらっしゃるかもしれません。

繰り上げ返済を行って、返済期間を短くしている方がいるのは事実ですが、最初からわざわざ短い期間で借りる必要はありません。

出来る限り長期で借入れを行い、毎月の支払額を減らすことが重要です。あとから状況に応じて繰り上げ返済を選択していきましょう。