住宅ローンの豆知識

団体信用生命保険に未加入でも住宅ローンは借りられる!?

保険証券

これまで何度かお伝えしてきましたが、住宅ローンは借入先の銀行や個人個人によって、審査結果が変わってきます。

借入可能額も金利も完済時年齢もバラバラです。

だからこそ、住まい探しの一歩目は住宅ローンの事前審査を行うといいですよ~と、お伝えしてきました。

しかしながら、実はどの金融機関だろうが、誰だろうが、住宅ローン加入時に同一の条件があります。

それは【団体信用生命保険】(略して、団信)への加入です。

団体信用生命保険とは、住宅ローン契約者に万が一の事態が起こった場合に、残りの住宅ローンを保険会社が肩代わりしてくれる保険です。

この団体信用生命保険の加入は、住宅ローン借入ではどの銀行でも必須の項目です。

しかしながら、実は団体信用生命保険に未加入でも住宅を購入する方法はあります。

団体信用生命保険についての詳しい説明と、団体信用生命保険未加入でお家を買うにはどうしたら良いかを、静岡市の不動産店ライフアーキがお伝えいたします。

団体信用生命保険とは

団体信用生命保険とは、住宅ローン契約者が死亡してしまった場合や高度障害の状態に陥ってしまった場合に、残りの住宅ローンがチャラになる保険です。

金融機関で住宅ローンを借りる際には、団体信用生命保険加入は必須条件で、健康状態がよろしくない方は金融機関が提供する住宅ローンを借入れすることができません。

もしも、一家の収入源である住宅ローン契約者様に万が一の事態が起きてしまった場合でも、残されたご家族様には住宅ローンという大きな借金を背負わさずに済みますので、ご家族様に安心を残すことができます。

この点では、住んでいる限りずっと支払いが続いていく家賃との大きな違いになります。

過去には、生命保険の見直しに際して団体信用生命保険の存在を知り、マイホーム購入を決められたお客様もいらっしゃいました。

高度障害とは

高度障害と言ってはみたものの、その判別は結構に難しいものです。

実際に住宅ローン加入時に申込む団体信用生命保険の書類には、下記のように高度障害の状態を示してあります。※あくまで一例です。

①両眼の視力を全く永久に失ったもの

②言語またはそしゃくの機能を全く永久に失ったもの

③中枢神経系または精神に著しい障がいを残し、終身常に介護を要するもの

④胸腹部臓器に著しい障がいを残し、終身常に介護を要するもの

⑤両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

⑥両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

⑦1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

⑧1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

いかがでしょう。

高度障害というだけあって、想像するだけでなかなかに困難な状態が伝わってきます。

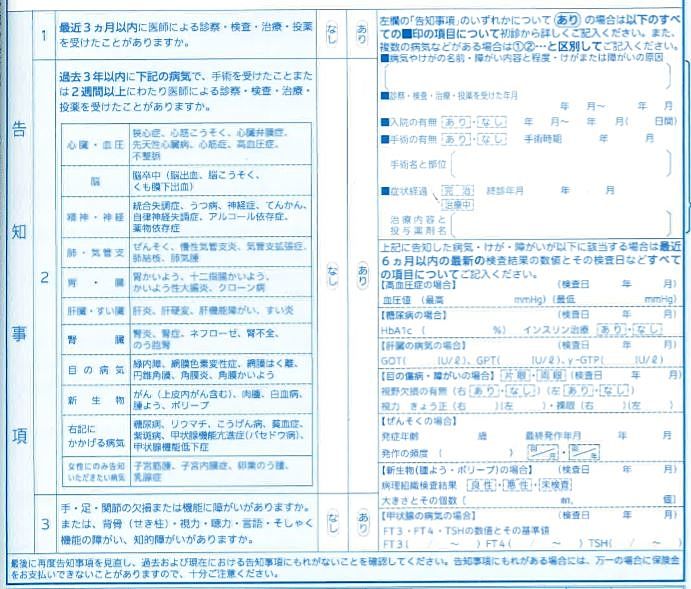

加入時に打診される具体的病例

団体信用生命保険告知書の一例

団体信用生命保険も一般の生命保険と同様に申告制で加入することができます。

申告制といっても、上図のように病例が一覧で並んでいますので、そこから確認をしながら進めていきます。

もちろん虚偽の申告を行うと保険金がおりませんので、必ず正直に回答をお願いします。

団信の契約解除や万が一の時に保険金が下りない、なんてことになってしまうと本当に最悪の事態です。

保険会社によっては申告書に記入欄がある場合があります。

その際に、細かく病気の経過や現在の状況、服用している薬などについて記入をするようにしてください。

過去に、大病を患っていても完治していたり、症状が安定していれば、承認を受けられることもありますので、この記入欄でしっかりと説明をしてください。

私のお客様でも、上図の病例「狭心症」「高血圧」「ぜんそく」「うつ病」なんかは、問題なく団体信用生命保険に加入できています。

※断られた銀行(保険会社)もありました。

保険会社の承認を得る必要がある団体信用生命保険ですが、銀行担当者の能力も重要です。

結局のところ、保険会社に審査請求をするのは銀行ですので、その熱意や知識、能力は結果を左右すると実感しております。

団体信用生命保険未加入でも借りられるフラット35

住宅金融支援機構が提供する「フラット35」は、団体信用生命保険に未加入でも借りることができます。

ご承知のとおり、フラット35は長期間固定型の金利を採用していますので、変動金利という選択は出来ませんが、一方で借入れから何十年後もずっと固定の金利・返済額なので見通しが立てやすいというメリットもあります。

フラット35は多くの銀行で取り扱っていますので、わりかしどこの銀行でも借入れすることができますし、フラット35を専門で取り扱っている会社もあります。

ライフアーキが所属する宅地建物取引業協会でも提携会社を持っており、ご紹介ができます。

参考までに、3月時点の金利表を添付しておきます。

※下図の金利表は団体信用生命保険に加入したときの金利です。団体信用生命保険に未加入で借りる場合には、金利が0.2%低くなります。

宅地建物取引業協会提携のフラット35金利

金利表上のAタイプと下のBタイプは融資手数料が異なります。

注意点として、フラット35は物件価格の9割までの融資が上図に表示された金利です。

残りの1割は+0.26%上乗せとなりますので、9割部分よりも少し金利が高くなります。

またフラット35では、諸費用部分は別で諸費用ローンを組んで借入れすることが一般でしたが、2018年に諸費用を組み込んで借入れすることも可能な商品がでました。

「フラット35」であれば、団体信用生命保険に未加入でも借入れを行うことができます。

しかしながら、万が一の場合を考えれば団体信用生命保険への加入は欠かせない安心事項のひとつだと思います。

持病などの関係で、どうしても団体信用生命保険の審査が通らない場合に限り、フラット35の団体信用生命保険未加入を選択されるのも良いと思います。

持病があっても入りやすい「ワイド団信」

実は、団体信用生命保険にはいくつか種類があります。

ガンになってしまった時にも住宅ローンがチャラになる「ガン団信」、三大疾病になってしまった時に対応している「三大疾病付き団信」などです。

そのなかに「ワイド団信」という商品もあります。

「ワイド団信」は持病などがあっても入りやすい団体信用生命保険です。

これが各銀行(保険会社)とも取り扱いがございます。

引き受け条件が緩和されているため、通常の団信がNGの方でも「ワイド団信」に加入できることは多くあります。

ただし、「ワイド団信」の場合は一般の団信に比べて金利が0.2~0.3%上乗せされます。

0.2%金利が上乗せされると、3000万円借入・35年で総額106万円超の返済額増となります。

そのため、再度資金計画などを考える必要がありますが、万が一の場合の残されたご家族のことを想うと、ワイド団信に加入できるのであれば、ぜひ加入をおすすめしております。

さいごに

住宅ローン加入者に必須の団体信用生命保険は、住宅購入後の安心を与えてくれる重要な存在で、欠かすことの出来ない保険だと思っています。

個人的には団信未加入での住宅購入はすすめません。

しかしながら、マイホームの夢をどうしても掴みたいという方には、「フラット35」や「ワイド団信」などがあります。

「フラット35」での団体信用生命保険未加入は本当に最後の方法にしてください。

通常の団体信用生命保険でも、各銀行が利用する保険会社によって結果が異なってきます。1つ2つの銀行でNGだったからと諦めるのはまだまだ早計です。

可能性のある銀行はすべて当たれば、どこかの銀行で承認を得られることはあります。

静岡市であれば、当店も全力でサポートいたします。

住宅購入はゴールではなく、スタートです。

幸せな思い出を刻む場として、家族だけの大切な空間にしていけるように、安心という精神的支柱をしっかりと保持して、幸せな家族生活をつくっていきましょう。