住宅ローンの豆知識

固定金利と変動金利を併用すると安定した返済プランが立てられます。

住宅ローンを借りる際に、変動金利にしようか、固定金利にしようか悩む方も多くいらっしゃるかと思います。

双方にメリット・デメリットがあり、一概にどちらが良いとは言えない難しさがあります。

そんな住宅ローンについて今回は内藤おすすめの面白い方法をご紹介いたします。

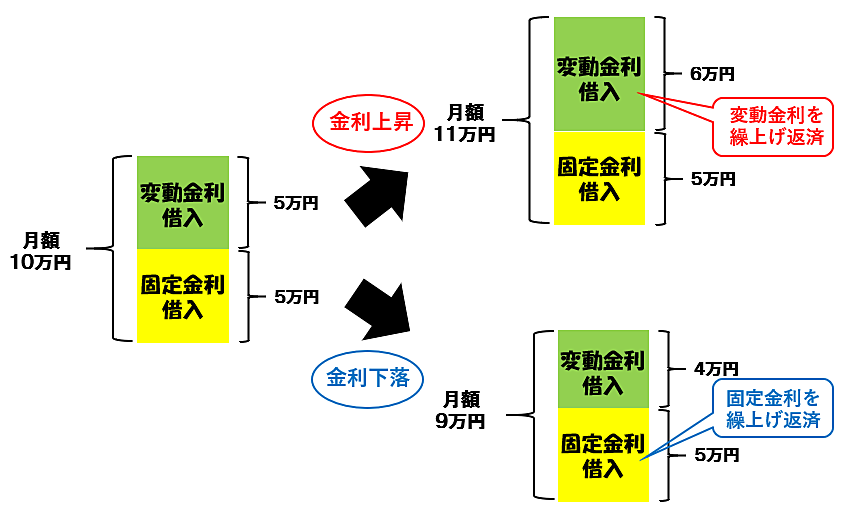

それは借入額の半額は変動金利、残りの半分は固定金利で借入れをする方法です。

それぞれのメリットを生かすことができるこの方法は繰上げ返済時にも最大限の効果を発揮します。

これから住宅ローンを借りられる方の参考になれば幸いです。

変動金利と固定金利を半々で利用するという考え方。

変動金利は固定金利に比べて低金利で借りられますが、金利上昇のリスクが常に伴います。

一方の固定金利は金利が固定されている安心感はありますが、変動金利より金利が上がるのが一般的です。

そこで、変動・固定を半々に借りて、金利は低く抑えながらリスク対策もしておこうという考え方です!

これなら全額固定金利選択時より月々返済額は抑えられ、金利上昇のリスクも半分におさまります!

最大の効果を発揮するのは繰上げ返済の時です!

昇給や子供の独立により、まとまった金額が用意でき繰上げ返済を行うこととしました。

変動と固定を半々で借りている場合、繰り上げ返済の対象はどちらでも可能です。

つまり、そのタイミングで金利の高い方に繰上げ返済を行えば良いのです。

そうすることで繰上げ返済の効果を最大限に発揮することができます!

銀行の事務手数料や抵当権は銀行に確認を。

この方法は低金利時代の今であればおすすめできます。

金利が上昇すると長期固定金利の行方次第によっては、長期固定がリスクになる可能性もありますので注意が必要です。

また、銀行によっては事務手数料が通常の倍必要になることがあります。

抵当権を変動分と固定分で別々に設定してくれという銀行担当者もいました。

おすすめの考え方ではありますが、実行する際には銀行としっかり相談しましょう。

弊社でも無料相談を承りますので、お気軽にご連絡ください。