住宅ローンの豆知識

住宅ローンの全期間固定型とは?|金利推移と借入先を選ぶポイントを解説

全期間固定型の住宅ローンとは?

新型コロナウイルスの影響もあり、景気の低迷が続く昨今は、超低金利時代と呼ばれ、住宅ローンを利用する方にとっては、低金利の恩恵を受けられる良いタイミングとなっています。

これからお家探しを開始される方の中には、この低金利のうちに金利固定型の住宅ローンを利用しておきたい、と考える方も多いのではないでしょうか。

本記事では、金利推移と全期間金利固定型の住宅ローンを選択する際のポイントについて解説していきます。

金利タイプの選択で困っている。どの銀行の全期間固定型を利用しようか迷っている。そんな方に向けた内容です。

目次

底堅い人気の全期間固定型

全期間金利固定型とは、フラット35に代表されるような、住宅ローンを借りてから完済までの金利がずっと変わらない金利タイプの住宅ローンです。

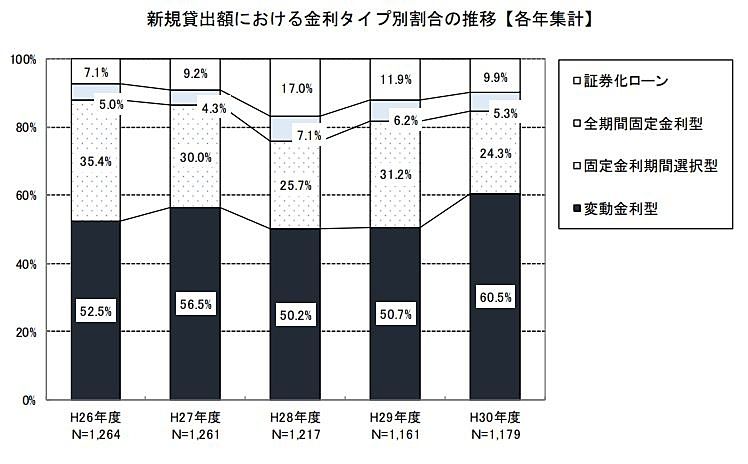

住宅ローンの返済計画が立てやすく、金利上昇のリスクがなく安心度が高いのが特徴で、住宅ローンを利用される方のおよそ15%が「全期間固定型(フラット35含む)」を選択しています。

※下表〈国土交通省 令和元年度 民間住宅ローンの実態に関する調査結果報告書〉参照

民間住宅ローンの実態に関する調査結果報告書

金利上昇リスクが伴う変動金利と比較すると、高金利ではありますが住宅ローンの借入期間中ずっと同じ金利、同じ返済額であるという安心感から、底堅い人気のある金利タイプです。

全期間金利固定型の種類

全期間金利固定型の住宅ローンは大きく2つに分けることが出来ます。

実はこの2つでは、それぞれの審査結果に違いが出る場合があります。

全期間金利固定型の住宅ローンを検討している方は知っておくと良いです。

各銀行の全期間固定型住宅ローン

ひとつ目が、各金融機関が販売する全期間金利固定型の住宅ローンです。

銀行が販売する商品ですので、銀行が融資の審査を行います。

審査内容は年収や勤務先、勤続年数など、申込人の返済能力を重視しています。

また団体信用生命保険への加入は必須で、健康状態に問題がある方は金額等にかかわらず借入をすることができません。

住宅金融支援機構のフラット35

ふたつ目は、住宅金融支援機構が提供するフラット35です。

フラット35の最大の特徴は、借入額に対する購入物件の価値や性能に重視した審査を行っていることです。

返済能力を最重要視する銀行とは、そもそもの審査スタンスが異なります。

そのため勤続年数が短くても、パートタイマーでも住宅ローンを借りることが出来ます。

また団体信用生命保険は任意加入で選ぶことが出来ますので、健康状態に問題のある方でも借入をすることができます。

全期間固定型住宅ローンだけと比較するわけではなく、そもそもフラット35は審査が通りやすいです。

もしも、住宅ローンの審査が通らず悩んでいる方は一度フラット35を試すと良いですよ。銀行での審査が嘘のように、何の問題もなく審査に通過することもよくあります(^^♪

どちらの全期間金利固定型住宅ローンを利用するかは、申込人様の状況などによって異なってきます。

もちろん、それぞれの銀行によって金利は異なりますし、フラット35も代理店によって条件が異なります。

どうしようかお困りの場合にはお気軽にお問い合わせください。

一緒に最善を探していきましょう。

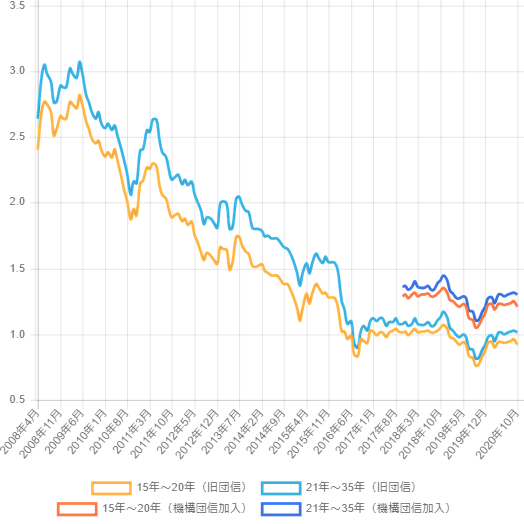

フラット35の金利推移

フラット35の金利推移を参考に、全期間固定型住宅ローンの金利変動をみていきましょう。

下表がフラット35の金利推移です。

※〈ARUHI住宅ローン〉参照

2008年から比較すると、12年の間で1.5%以上も金利が下がっています。

この表を見ると、全期間固定型住宅ローンを利用するタイミングの重要性に気が付かれるのではないでしょうか。

全期間固定型住宅ローンでは、出来る限り低金利の時に利用する。これが鉄則です。

フラット35の金利推移 ARUHI参照

全期間固定型住宅ローンは「新発10年国債」という投資商品を指標に金利が決められています。

この「新発10年国債」は、株式と同じ市場で投資家相手に取引されているため、日々変動しており、全期間固定型住宅ローンの金利は毎月毎月見直しが行われています。

この金利決定の仕組み上、株式市場(景気)の影響を非常に受けやすく、景気が上向いた時に真っ先に金利が上がるのは全期間固定型住宅ローンだと言われています。

そのためピンポイントで低金利のタイミングを見計らうことは、経済アナリストにも困難でしょう!

したがって、全期間固定型住宅ローンを利用する場合は低金利の時期を狙うのが正解で、まさに今がその時期であることは、金利推移からも明白です。

ここに注意☝

全期間固定型住宅ローンは毎月金利が変動しているがために、利用時に注意しておくことがあります。

それは月をまたぐと金利が変更するという事です。

不動産売買では多くの場合、契約~お引渡しまで1カ月以上かかります。

適用される金利が決まるのは、お引渡し(融資の実行)のタイミングになるので、契約時に想定してた金利と異なることが良くあります。

下がればラッキーですが、当然上がることもあります。

この全期間固定の金利が変わる可能性については、しっかりと想定して計画を立てておくようにしましょう!

こんな人におすすめ

家族団らん

住宅ローンの金利タイプには、全期間固定型だけでなく変動、固定期間選択型もあります。

そのなかでも全期間固定型の住宅ローンをおすすめしたい方をご案内します。

これから子育てが本格化する方

住宅ローンの返済を考える上で、子供の養育費を欠かしてはなりません。

塾や習い事、進学費用、大学の下宿など、子供が巣立つまで養育費は大きな出費のひとつとなります。

そんななかで住宅ローンの返済が増える可能性があるのは心配でなりませんよね。

全期間固定型であれば、返済額の増減がありませんので、養育費を含めた計画を立てることが出来ます。

経済情報と疎遠の方

ニュースや新聞、ネットの経済情報を全く見ない方は全期間固定型を選択する方が良いでしょう。

金利が上下する変動型は、定期的に経済の動向を確認する方であれば、金利上昇のタイミングが早期につかめるため、事前に対策を打つことが出来ます。

しかしながら、そういった情報と無縁の場合は、全期間固定型の住宅ローンで毎月の返済額を確定させた方が安心です。

長期的な返済計画を立てたい方

長期的な返済計画をたてて、人生設計を行っていく方は全期間固定型の住宅ローンが向いています。

1年目も35年目も毎月同額の返済ですので、人生の計画を細かく設定して行かれる方は、全期間固定型を選択して、余裕のある返済プランを進めていくのが良いでしょう。

没頭する趣味がある方

車・バイクが大好きな方や毎週キャンプに出掛けるような、少しお金が必要な趣味を持たれる方にも全期間固定型の住宅ローンがおすすめです。

お家を買うのは、生活を豊かにするのが目的です。

そのため、趣味はマイホームよりも優先されるべきです(ご家族様の反対はあるかもしれませんが・・・)。

全期間固定型の住宅ローンを選択することで、家計を計画的に保つことが出来ます。

変動金利が上昇して、返済計画が狂ってしまい、家計が苦しくなり、趣味にあてるお金もないとなれば、本末転倒です。

借入先を選ぶポイント

全期間固定型の住宅ローンは、各銀行の商品に加え、フラット35も代理店ごとに金利や条件が異なるため、それぞれの金利や特徴を比較検討して借入先を選ぶ必要があります。

ネットで調べてもたくさんありすぎて、どれを選べば良いか悩んでしまいます。

そこで借入先を選ぶポイントと題して、条件比較をするべきポイントをご紹介したします。

ポイント① 金利を条件にあてはめて比較する

やはり住宅ローンにおいて、選択のポイントに金利を含めないわけにはいきません。

最近ではイオン銀行や住信SBIネット銀行など、ネット銀行でもフラット35を扱う銀行が増えてきました。

ある程度、低金利の銀行の中から借入先を選ぶのが良いと思いますが、金利比較サイトには少し注意しないといけません。

金利比較サイトが掲載している金利には、銀行ごとの条件がたくさんあります。

適合証明書が必要であったり、物件代金の9割までの融資であったり、自己資金の比率が定めてあったり、フラット35Sの適用であったり。

これらの条件をクリアした上での最低金利が比較掲載されていますので、ご自身の借入希望内容を条件に当てはめたうえで、どこが低金利なのかを考えないといけません。

ポイント② 団体信用性保険の有無を確認する

銀行の全期間固定型の住宅ローンを利用する場合は、団体信用生命保険への加入は欠かせません。

一方で、フラット35であれば団体信用生命保険に未加入でも借入をすることが出来ます。なお、加入と未加入では金利が0.2%異なります。

健康状態に問題がある場合や団体信用生命保険に未加入を希望する場合は、フラット35を選ぶしかありません。

団体信用生命保険の有無も全期間固定型の住宅ローン借入先を選ぶうえでは、ひとつのポイントになってきます。

ポイント③ 事務手数料などの諸条件

住宅ローンには金利以外にも諸条件が存在します。

たとえば、事務手数料は「借入額の2.2%」「5.5万円」など銀行によって異なります。

他にも保証料、繰り上げ返済の手数料や最低可能額、ガン団信や3大疾病団信などの保証範囲拡充など、銀行ごとに異なる条件はたくさんあります。

比較が多すぎて困ってしまうかもしれませんね。そんな場合は直接銀行やフラット35代理店に相談をしてみると、思わぬ決め手が見つかるかもしれません。

まとめ

全期間固定型の住宅ローンは、ずっと返済額が変わらない安心が最大のメリットです。

特に2020年10月現在は、金利推移をみても低金利の時期であることは明白で、全期間固定型の住宅ローンを選択するには良いタイミングです。

変動金利などに比較して金利が高いデメリットもありますが、ポイントを抑えて借入先を選ぶことで、デメリットも軽減できるはずです。

低金利のタイミングで、上手に借入先の銀行を選ぶことが出来れば、きっとお家探しは上手にいくはずです。