住宅ローンの豆知識

知っておきたいネット銀行の住宅ローンでハマる5つの落とし穴

ネット銀行住宅ローンの落とし穴

2020年11月現在、ジャパンネット銀行とauじぶん銀行(じぶんでんきとセットプラン)では変動金利0.38%で借入れすることが出来ます。

静岡市内の店舗型銀行では、JAが一番低金利で、変動金利0.5%で借入れをすることが出来ます。

インターネットで住宅ローンについて調べると、ネット銀行の金利の低さがとっても魅力的に感じますよね。

4000万円・35年返済の借入で、金利1%と金利1.1%では総返済額が78万円も変わってきますから、金利の差はとても大きいですよね!

しかしながら、金利だけに目をとられてネット銀行の住宅ローンを選択すると、思いもよらぬ落とし穴にハマってしまいます!

本記事では、ネット銀行の住宅ローンで気を付けなければいけない落とし穴を、5つにまとめてご紹介します。

ぜひ住宅ローン選択の参考にして下さい。

目次

ネット銀行の住宅ローン

気を付けなければ落とし穴を説明する前に、ネット銀行の住宅ローンについてご説明いたします。

ネット銀行は必要最低限しか店舗を持たず、すべてオンライン上で取引を行っています。

ジャパンネット銀行、ソニー銀行、楽天銀行、イオン銀行などがこのネット銀行に該当します。

ネット銀行でも住宅ローンを取り扱っており、事前審査~融資実行までもすべてがオンライン上で完結するため、店舗に来店する手間もありません。

特徴は低金利と付帯サービスです。

金利だけで比較をしている「住宅ローン金利ランキング」でも、上位に来るのはほとんどがネット銀行です。

また、『楽天銀行の全疾病特約』『住信SBI銀行の全疾病保障』など団信の拡充サービスや、イオン銀行のイオンサービスとの連携など独自のサービスを提供しています。

ネット銀行間の競争も激しく、かなり魅力的な商品が各社から出されています。

本記事で紹介する5つの落とし穴を承知の上であれば、ネット銀行の住宅ローンはあなたの住まい購入に追い風となってくれるはずです。

1. 手間とスケジュール管理

ネット銀行では、窓口となる不動産会社も銀行営業マンもいませんので、お客様が自分でネットを見ながら手続きを進めていかなければいけません。

そのため、ご自身で必要書類の手配や準備、不足書類等の対応を行わなければいけません。

不備があれば、何度も何度も繰り返し対応をしていかなければいけません。

この書類の準備も結構な手間なのですが、実はそれ以上に契約スケジュールの管理には気を配らなければいけません。

ネット銀行の利用はココを怠ると、とてつもなく深い落とし穴にハマってしまいます。

不動産の売買では、契約後の住宅ローン本審査が非承認になってしまった場合は白紙解約できるという特約条項があります(住宅ローン特約という)。

この住宅ローン特約には「〇月〇日までに本申込の承認を得て下さい。」という期日が設定されます。

この期日を過ぎて、本審査が非承認となってしまった場合は住宅ローン特約を利用しての解約を行うことができませんので、違約解約となり違約金が何百万円も請求されてしまうのです。

不動産会社が窓口となっていれば、銀行のスケジュールも把握し、管理を行ってくれるので安心ですが、ネット銀行の場合はスケジュール管理を自分で行わなければいけません。

最近では書類をアップロードして提出することが出来ますが、郵送を利用する場合は書類の不備は致命的な審査期間延長にも繋がってしまいます。

2. ネット銀行の事前審査では契約できない

不動産売買では契約前に住宅ローンの事前審査を行い、承認を得てから契約となります。

不動産の購入において、住宅ローンの事前審査は必須なのです。

しかしながら、ネット銀行の事前審査には信頼がなく、ネット銀行の事前審査承認では契約をしてくれない売主様や不動産会社も多く存在します。

これが2つ目の落とし穴です。

金利が安いからと、ネット銀行に決め打ちして住まい探しをしていると、いざ決断した時に不動産会社に受付けてもらえないという事になりかねません。

なぜネット銀行の事前審査が信用できないのでしょう。理由は大きく2つあります。

個人信用情報を取得しない

一般的な店舗型銀行の事前審査では、お客様の個人信用情報を取得し、過去の滞納歴や金融事故などの調査を行います。

しかしながら、一部のネット銀行は事前審査段階では個人信用情報を調査せず、本申込を受けてから初めて調査を行います。

個人信用情報は、問題があると勤務先や収入、物件、金額などに関係なく融資を受けること自体が出来ません。

物件調査が緩い

銀行は購入した不動産を担保にしてお金を貸してくれます。

担保評価を正確に行うためには、物件の調査をしなければいけませんが、ネット銀行の事前審査では物件調査が非常に甘いです。

ネット銀行の事前審査では、物件の正確な情報が記載されている登記事項証明書も提出をしなくてOKです。

店舗型の銀行の場合は、登記事項証明書や公図などの資料も提出を依頼されます。用意していなくても、銀行が自分たちで取得して確認してくれます。

このような事情から、不動産会社はネット銀行の事前審査を基本的に信用していません。

そのため、あらかじめネット銀行の事前審査を済ませていても、いざ物件を気に入って購入をした場合には購入申込を受け取ってもらえません。

ネット銀行の審査も本申込に進めば信頼できます。

ただし、ネット銀行の本申込は審査にかかる時間が読めません。1週間で承認されることもありますが、1カ月かかることもあります。

店舗型銀行はほとんどの場合、1週間で審査が下りてきます。

実績豊富な店舗型銀行に比べ、過去のデータがまだまだ少ないため、審査に時間を要する場合が出てきてしまうのです。

3. 保証料不要だけど・・・・

「ネット銀行は保証料が不要です!」と、お得感を演出していることがありますが、これは見せかけです。こんな落とし穴にハマってはいけません。

ネット銀行は保証料不要ですが、そのぶん手数料がかかります。

店舗型銀行では必要となる保証料は、借入期間35年で借入額の2%程度です。ただし、保証料と別に銀行取扱手数料が3万円~5万円(税別)ほどかかります。

ネット銀行の手数料は、借入額の2%(税別)であることが多いです。

35年の総返済額で考えればほとんど同じですので、保証料が不要という言葉だけに騙されてはいけません。

ちなみに店舗型銀行の保証料は借入期間によっても変動します。

静岡銀行のホームページに掲載されている例を参考にすると、

◆融資額1,000万円あたり 15年返済⇒119,820円 30年返済 ⇒ 191,370円◆ となっています。

つまり、融資期間が20年や15年など比較的短い場合は店舗型銀行の保証料を支払う方が安くなります。

4. 画一的な審査

定められた内容に従って、定められた情報だけを提出するネット銀行では、個別の事情は勘案されません。

例えば、ご実家のお隣の土地を購入して新築を建てるために住宅ローンを組むとします。この場合、店舗型銀行では「奥さんが働きに出て子供の面倒を両親に見てもらうなど、ご両親の協力が受けられる」ことを文面で審査に加味してくれます。

しかしながらネット銀行では、個別事情をひろうことが出来ませんので、土地を買って新築を建てることだけが審査対象となってきます。

希望融資額が借りられるかギリギリの方においては、この個別事情が審査を分かつこともございます。

画一的な審査を行うネット銀行では、このようなお客様を個別で審査する基盤はありません。

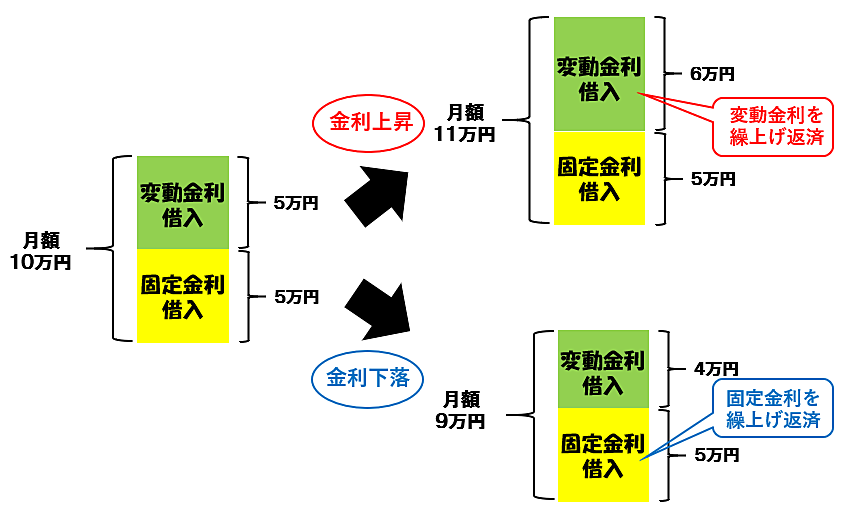

5. 基準金利が低いため金利上昇に弱い

ネット銀行は基準金利が低いため、金利上昇の影響を受けやすいという落とし穴もあります。

住宅ローンの適用金利は《 店頭表示金利(基準金利) - 優遇率 = 適用金利 》で決まります。優遇率が個別に異なることで、それぞれのお客様で適用金利が異なってくるわけです。

ちなみに、住宅ローンの借入~完済まで変動金利であれば優遇率はずっと同じで、金利の変動は店頭表示金利の変動によって起こります。

固定期間選択型の場合は、固定期間中の優遇率と、固定期間終了後の優遇率は異なりますので、注意が必要です。

詳しくは【固定期間選択型住宅ローンとは?|特徴と利用をおすすめしたい方を解説】で解説しています。

2020年11月1日現在、静岡銀行の店頭表示金利は2.475%、最優遇率は-1.85%で最優遇適用金利は0.625%となっています。

※静岡銀行HP金利表より

一方で、ソニー銀行は基準金利は1.807%、最優遇率は-1.35%で最優遇金利は0.457%となっています(新規借入で自己資金10%以上)。

金利が上昇局面になったとしても、銀行はすぐに店頭表示金利を上げる事はしません。まずは、優遇率を低くすることで、新規借入のお客様の金利だけを高く設定します。

現在、-1.85%となっている最優遇率を-1.7%、-1.6%という具合に優遇率を低くしていくのです。

店頭表示金利に手を加えるのは、その後です。

最初から基準金利が低く優遇率も小さいネット銀行は、金利上昇に対応するアソビ部分が少ないと言えます。これは金利上昇に弱いということです。

落とし穴におちないで!

まとめ:落とし穴はあるけど事前の準備と対応でどうにかなる

ネット銀行の住宅ローンにおいて、気を付けなければいけない落とし穴についてご説明いたしました。

いずれも事前に承知して、知識をもって準備すれば問題ありません。

結構大変かもしれませんが、ネット銀行住宅ローンの金利とサービスには、相応の魅力があると思います。

懸念点は売主様(不動産会社等)と不動産仲介会社の対応ですが、こればかりは嘆いても仕方ありません。

現状のネット銀行の信頼性とスピード感では、契約を承諾してくれない売主様(不動産会社等)もいらっしゃいますし、ネット銀行の住宅ローンを良しとしない不動産仲介会社もあります。