住宅ローンの豆知識

住宅ローンは変動金利と固定金利どっちがおすすめ?|コロナ渦での選択を解説!

変動金利と固定金利

「変動金利」と「固定金利」、どっちで住宅ローンを借りるのが良いのだろう?

住宅ローンをご利用になられる方の多くが、このテーマで悩まれていらっしゃいます。

ブログやYoutubeでは「変動金利一択だ!」「賢い人は固定を選ぶ。」など様々なご意見の方がいらっしゃいますが、このテーマに正解はありません。

誰も今後の金利情勢を正確に把握することはできませんし、ましてや住宅ローンとは何十年という長期スパンでの付き合いになりますので、今回のコロナ渦、リーマンショック、自然災害など、想像もしないことも起こり得ます。

大切なのは、変動金利・固定金利それぞれの特徴を理解して自分たちの状況・生活・考え方にあてはめ、納得して選択していくことです。

本記事では、変動金利の特徴と固定金利の特徴、それぞれの金利タイプをおすすめしたい人、コロナ渦のいまの時代に住宅ローンを組まれる方はどんな選択をしているのかをお伝えしていきます。

変動金利の特徴

変動金利とは、半年ごとに金利が見直される金利タイプです。

金利が上がってしまうリスクを抱えていますが、固定金利よりも低い金利で借りることができます。

変動金利には「5年ルール」と「125%ルール」という、変動金利特有の2つのルールが存在します。

5年ルール : 半年ごとの金利変動にかかわらず毎月の返済額は5年間変わらない。

125%ルール : 5年に1度の返済額見直し時のルール。見直し後の返済額は見直し前の返済額の125%を超えてはいけない。

この2つのルールには返済額の急増を防止してくれる安心の役割がありますが、一方で返済負担を先送りにしてしまうリスクもあります。

◆低金利で借りられる

◆5年ルールと125%ルールが返済額急増を防止

◆5年ルールと125%ルールによる返済負担の先送りリスク

これが変動金利の特徴です。

こんな人におすすめ

変動金利は、金利の変動に応じて5年ごとに返済額が変更するため、お金の管理に疎い方や住宅ローン返済の不安感を消し去りたい方にはおすすめできません。

・家計管理に自信のある方

・普段から金利動向、経済情勢の情報に触れている方

・金利変動に対して素早い対応が取れる方

・金利が上昇したとしても動じずにいられる方

には、変動金利はおすすめです。

また、現在の変動金利の金利設定原理としては、『 収入増加 ⇒ 消費増加 ⇒ 物価上昇 ⇒ 金利上昇 』ですので、金利が上昇する場合には収入も増加していると考えるのが通常です。

この原理を理解せずに「金利が上昇した場合の返済額増加に対応できないから、変動金利はダメ!」という判断は早計かもしれません。

変動金利の特徴

変動金利とは、半年ごとに金利が見直される金利タイプです。

金利が上がってしまうリスクを抱えていますが、固定金利よりも低い金利で借りることができます。

変動金利には「5年ルール」と「125%ルール」という、変動金利特有の2つのルールが存在します。

5年ルール : 半年ごとの金利変動にかかわらず毎月の返済額は5年間変わらない。

125%ルール : 5年に1度の返済額見直し時のルール。見直し後の返済額は見直し前の返済額の125%を超えてはいけない。

この2つのルールには返済額の急増を防止してくれる安心の役割がありますが、一方で返済負担を先送りにしてしまうリスクもあります。

◆低金利で借りられる

◆5年ルールと125%ルールが返済額急増を防止

◆5年ルールと125%ルールによる返済負担の先送りリスク

これが変動金利の特徴です。

こんな人におすすめ

変動金利は、金利の変動に応じて5年ごとに返済額が変更するため、お金の管理に疎い方や住宅ローン返済の不安感を消し去りたい方にはおすすめできません。

・家計管理に自信のある方

・普段から金利動向、経済情勢の情報に触れている方

・金利変動に対して素早い対応が取れる方

・金利が上昇したとしても動じずにいられる方

には、変動金利はおすすめです。

また、現在の変動金利の金利設定原理としては、『 収入増加 ⇒ 消費増加 ⇒ 物価上昇 ⇒ 金利上昇 』ですので、金利が上昇する場合には収入も増加していると考えるのが通常です。

この原理を理解せずに「金利が上昇した場合の返済額増加に対応できないから、変動金利はダメ!」という判断は早計かもしれません。

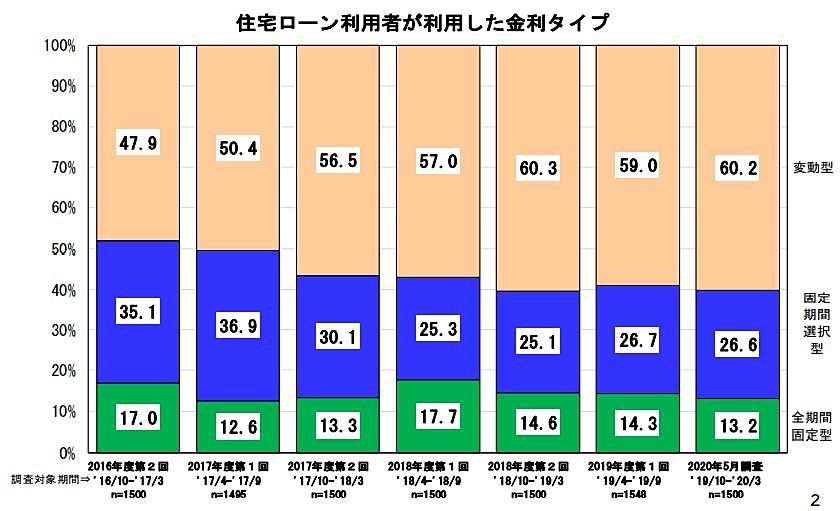

住宅ローン利用者が利用した金利タイプ

一番右が、2020年5月の調査結果を示しています。

コロナ渦でもっとも選択されたのは変動金利で、全体のおよそ6割の方が変動金利を選択しています。

固定金利では、全期間固定型が13.2%、固定期間選択型が26.6%となっています。

ここ数年、変動金利を選択される方の割合は増加傾向でしたので、コロナ渦による傾向は特にないように感じます。

2019年10月~2020年3月までの調査ですので、最新の調査ではまた違った数字が出てくるかもしれません。

まとめ:変動金利と固定金利のおすすめは個人ごと異なる

変動金利や固定金利にはそれぞれ異なる特徴があります。

住宅ローンのおすすめを金利面だけで判断することはできません。

「低い金利で安定しているタイミングは変動金利がお得で、金利上昇局面では固定金利の方がお得」だという考え方もありますが、どこまで金利上昇するのかにもよりますので、一概にお得とは言えません。

どう推移していくのか分からない金利によるお得さを優先して一喜一憂するよりも、自分たちの状況や性格、考え方にあった金利タイプを選択するのがおすすめです。

それぞれの金利タイプを深堀した記事を書いています。

変動金利の金利決定の仕組み部分、全期間固定型を選ぶ際の銀行選びのポイントなどを解説しています。

少し長いですが、住宅ローンの理解がかなり深まるはずです。金利タイプの選択に迷っている方は読んでみてください。

変動金利についての記事 ⇒ 【変動金利の5年ルールと125%ルールを解説|仕組みを知れば変動金利は恐くない】

全期間固定型金利についての記事 ⇒ 【住宅ローンの全期間固定型とは?|金利推移と借入先を選ぶポイントを解説 】

固定期間選択型についての記事 ⇒ 【固定期間選択型住宅ローンとは?|特徴と利用をおすすめしたい方を解説】